Доходность депозитов растет: максимальные ставки и к чему готовиться вкладчикам — Finance.ua

— Кредит&Депозит

В последние несколько месяцев процентные ставки по банковским вкладам населения стабильно растут. Причем если это изначально касалось только гривневых ресурсов, то сейчас постепенно переносится и на валютные вклады. Вопрос только в том, какие максимальные доходности по вкладам смогут получить частные клиенты.

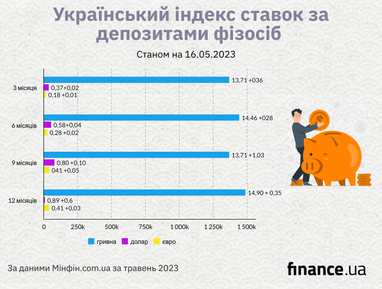

Новую тенденцию хорошо демонстрируют следующие данные:

Тенденцию сформировала политика Нацбанка, планомерно повышающего для подопечных норматив резервирования средств на корсчете НБУ.

Чтобы повысить устойчивость банковской системы, снизить объем горячих денег на текущих счетах граждан и параллельно снизить давление на валютном рынке, НБУ увеличивает этот норматив ежемесячно с января 2023 года. Причем расчет суммы таких резервов в каждом конкретном банке привязан к объему вкладов, размещенных гражданами на срок свыше 3 месяцев.

С учетом инфляционных процессов, расходов банков на поддержку критической инфраструктуры для ведения банковского бизнеса (например, те же генераторы во время блэкаута, повышенная защита сетей из-за хакерских атак россиян

В этом случае (без учета специфики работы и индивидуальных бизнес-моделей банков) при вложениях в депсертификаты Нацбанка под максимально возможный уровень доходности 25% годовых, ставка по годовому вкладу в небольших банках может теоретически достигать 20−21,5% годовых, а в части средних (с большим количеством сети работающих отделений) и крупных банков — 19−21% годовых.

До каких пределов могут подорожать валютные депозиты

Если же говорить о валютных вкладах, то здесь рост ставок может быть значительно меньше, чем в гривне, и только по средне- и долгосрочным ресурсам.

Причина — необходимость резервирования валютных вкладов в гривне на корсчете в Нацбанке. После многократного в этом году повышения регулятором нормативов резервирования в сочетании с очень ограниченными возможностями по валютному кредитованию средства в долларе и евро для банков не всегда интересны.

Но неоднократное повышение процентных ставок ФРС и ЕЦБ привело к повышению для украинских банков оплаты по остаткам на своих корсчетах у своих западных коллег. Да и вариант размещения ресурсов банками в долларе и евро в валютных ОВГЗ тоже никто не отменял. Так что применение валюте на счетах клиентов украинские банкиры могут найти.

В результате увеличение средними и мелкими банками действующих ставок по валютным вкладам на срок свыше 3 месяцев на 0,25%-0,75% годовых в средних и мелких банках в ближайшее время станет реальностью.

Крупные финучреждения будут повышать ставки более сдержанно, но тоже постепенно будут вынуждены повысить их на 0,25−0,5% годовых. Произойдет это до конца лета этого года.

К чему готовиться вкладчикам

В ближайшее время и по гривневым, и по валютным средствам на текущих счетах и вкладах до 3 месяцев особого роста ставок не произойдет, а в некоторых банках пройдет и их постепенное снижение.

А вот по ресурсам со сроками размещения от 3 месяцев до 1 года и более ставки постепенно возрастут. Эта коррекция процентной политики банков по вкладам уже началась с января-февраля этого года и продлится до конца лета.

Дальнейшее поведение банкиров относительно ставок по депозитам и вкладам уже будет зависеть от действий Нацбанка, как в части изменений учетной ставки, так и нормативов резервирования средств на корсчете в НБУ.

Борітеся — поборемо! Слава Україні!

Если Вы заметили ошибку, выделите необходимый текст и нажмите Ctrl+Enter , чтобы сообщить нам об этом.

Source: news.finance.ua